![]()

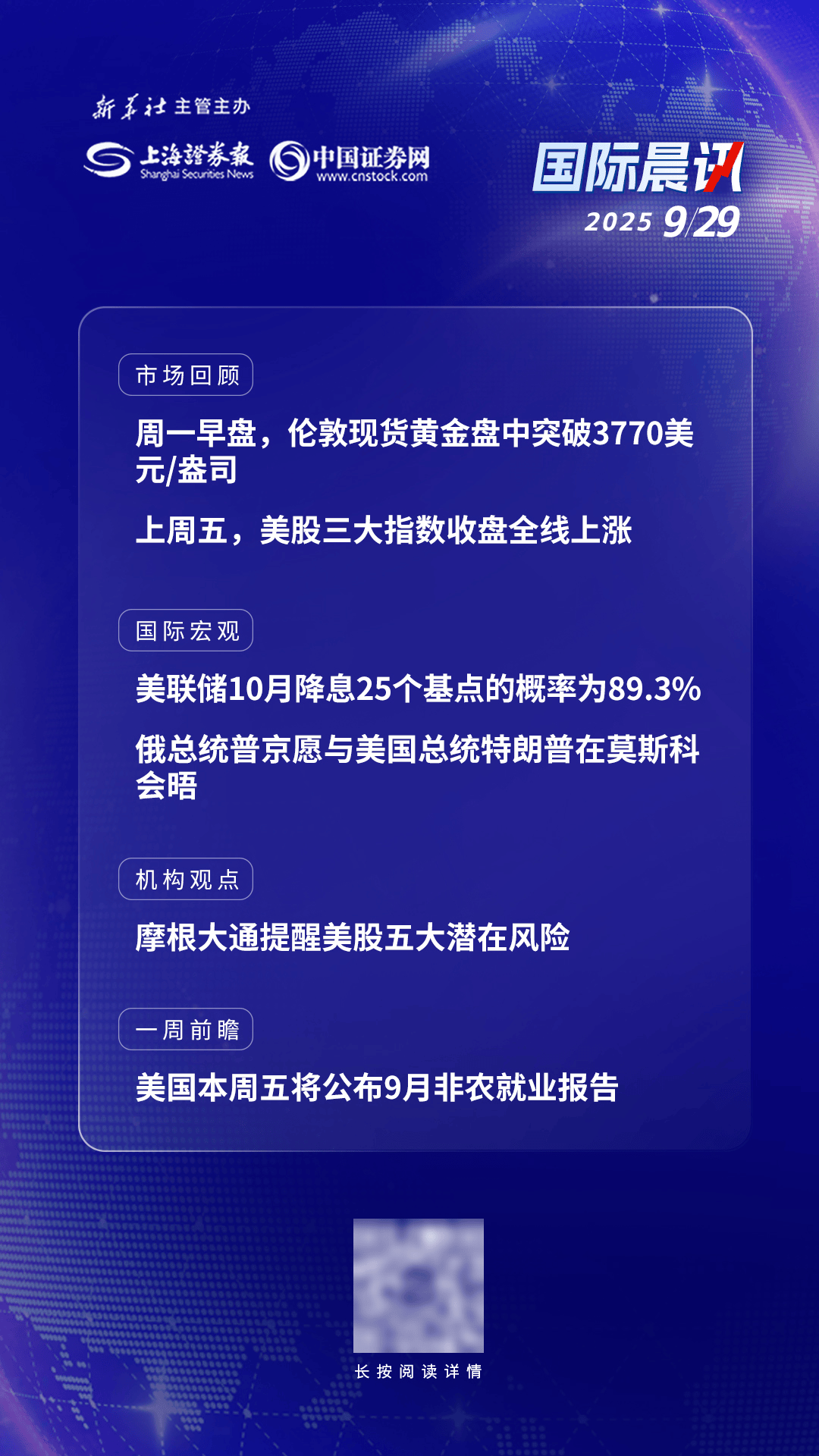

银行让人想起存款繁荣时期的“冷”:固定的存款真的“不好”吗?近年来,国内居民的热情继续增长。在2025年上半年,中国居民的银行存款显示出爆炸,总价值高达107.7万亿元,这树立了历史性的新票据。这种存款的毅力在很大程度上是由于人们对未来不确定性的担忧 - 诸如失业和疾病之类的紧急情况,以及可能的大量支出,例如儿童教育和房地产装饰,这激发了每个人都牢固地持有自己的储蓄。相比之下,诸如股票,资金和银行管理产品等投资渠道的高风险削弱了许多人的内部,并且更喜欢“受到干旱和洪水保护”的银行存款。但是,在此存款的繁荣下,一些银行内部人士发布了警惕的“冷”提醒:从10月开始,固定的存款可能不是最佳选择,并列出了三个“令人心碎的”因素:押金的兴趣正在撤退,资本不堪重负。种类。 1。利息降低并购买了撤退的力量。自2024年以来,该银行存款的利率已经开始在“快速拒绝”轨道上,而不同级别的利率已达到创纪录的低点。以一年的存款为例,利率一度高达2.25%,现在下降到1.35%。这意味着IF100,000元已经存入了一年,利息收入将减少900元的稀释风。更担心的是,这种低利率很难承受通货膨胀,而购买者购买的基本能力是向后的一年。将资金锁定在低兴趣的固定存款中无疑是“损失交易”。 2。浇水有限,紧急需求是一个问题。为了提高利率,许多储户倾向于选择三人定期固定额来锁定更长的ret瓮。但是,看似安全的选择牺牲了财务灵活性。当存款人立即在中间需要资金时,存款只会计算当前的利率,从而导致Malmy的利息损失。因此,面对紧急情况时,固定存款中流动性的限制会使存款人“不值得失去”。 3。有很多选择,固定存款不再仅仅是过去,金融产品的选择有限,固定的银行存款几乎是SAP的唯一目的地。如今,市场上有各种各样的金融产品,拥有银行财富管理,结构性存款,货币资金等。以银行的财富管理为例,年收益率通常在2.3之间? .5%,比固定沉积物高几乎高1%。显然,将资金存入固定的存款不再是最有效的选择,而产品的积极配置高收益可以实现有效的财富增加价值。称重风险和选择适合您的财务管理方法。对于银行家而言,我们认为,如果存款人愿意带来一些投资风险,那么从银行中删除资金并投资于较高的收益产品确实是可行的。但是,对于有风险的投资者,银行存款仍然是最稳定的安全庇护所。尽管利率不高,但其安全性是无与伦比的。如何“较低的利益年龄” i最大程度地增加存款时间收入?尽管为了确定时间存款的选择,但有一些“小技巧”将有助于最大化利息收入:选择大型存款证书:M MSUDDEN存款证书的利率通常高于普通固定存款,并且具有可转让的功能。当需要资金时,转让大型存款证书可以减少损失,比目前的存款要好。选择银行:不同银行的存款利率不同。与大在吸收存款时,国有银行,股票银行,商业城市银行,商业国家银行等通常会提供更高的利率。在受控风险的基础上,选择具有更具竞争力的利率的联合股票银行可以获得更好的回报。抓住机会:年底和Tagsi Celebrationbol周围是银行吸引存款的关键时期。为了实现其绩效目标,他们通常会适度提高存款利率。抓住这段时间进行定期存款可以有效地增加利息收入。简而言之,在押金的押金很高的时候,了解各种金融产品的利弊,并根据自己的风险承受能力做出明智的选择,这是处理财务环境的关键。 “回到Sohu,看看更多

网站制作报价:0755-66889888 / 18898989988

网站制作报价:0755-66889888 / 18898989988

888877777

888877777 18898989988

18898989988 0755-66889888

0755-66889888