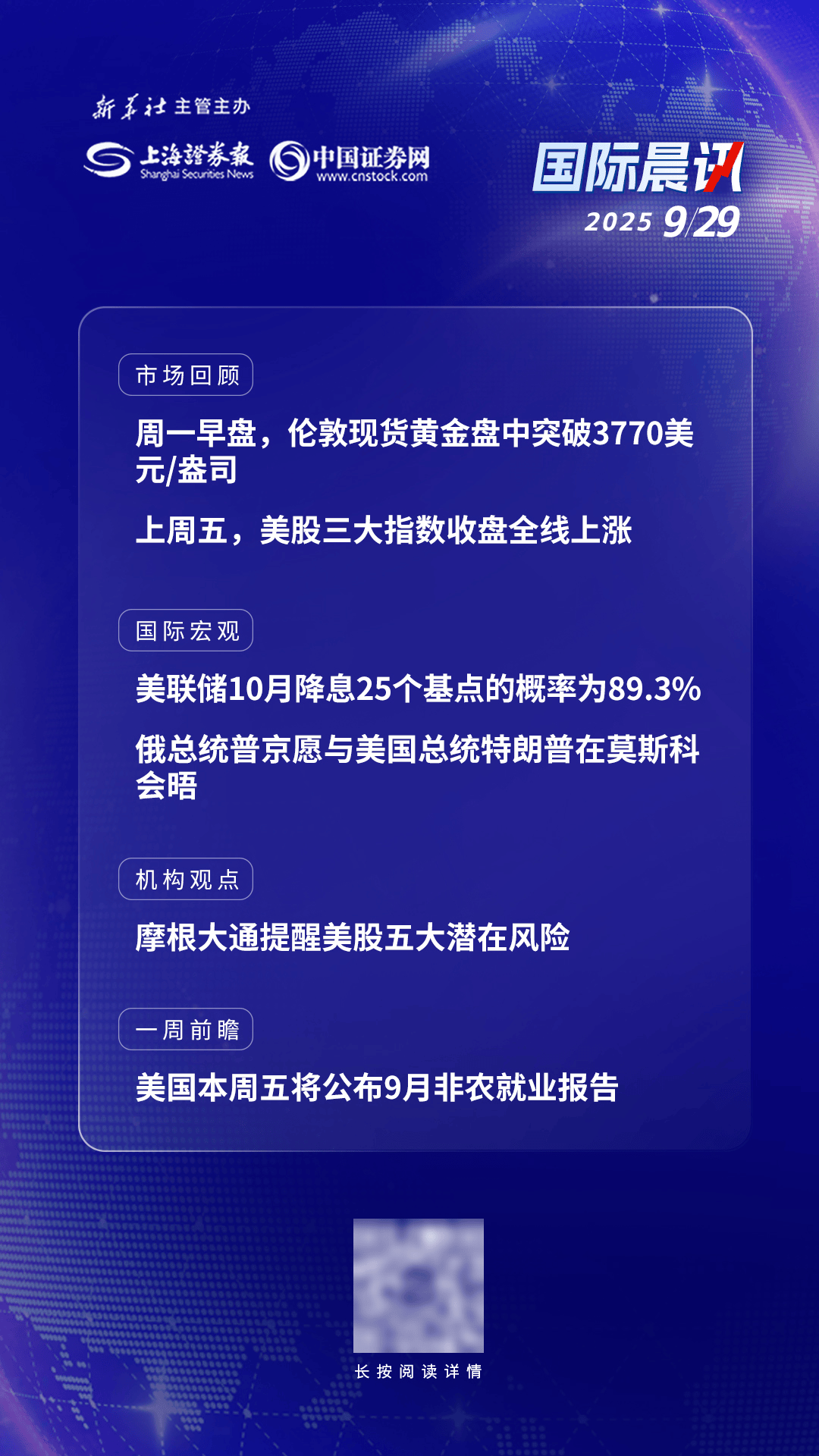

![]()

“新能源车辆节省的燃料成本都需要保险。”最近,一辆来自上海的新型能源车告诉第一名的财务记者,他的名字有许多新的能量车。最昂贵的Nio ES8今年拥有超过10,000元的保费保险,而且保费还有数千元人民币,这使他提出了出售汽车的想法。新能源车的高溢价不是上述汽车所有者之一的经验。记者的调查发现,今年的Leap Race B10的第一年溢价为100,000元的价格约为5,500元,Avita 06的第一年级保费,价格为200,000元,而Tesla Model Y L的一年级溢价为300,000 Yuan,约为300,000 Yuan,约为800,000 Yuan,约为8,900 Yuan。 “全世界已经从'新能源车保险'中经历了很长时间。”最近,来自河南郑州的新商业商业车辆福·亨奇(Fu Hang)告诉第一个-DA的记者Y -To -Day Banancy认为新能源保险的价格上涨或高价只是一个方面,但更重要的是,保险公司拒绝确定。保险公司要求他帮助促进香烟和酒精的业务,在商店中提供服务,并且还有一个“回扣”。关于高保费和价格上涨的可观,而且另一方面,新的汽车保险公司多年来一直在亏损。那些拥有 - 拥有汽车和保险公司的人在两端都抱怨。中间到底发生了什么? “全世界已经遭受了'新能源汽车保险'的困扰。”保险困难的问题实际上不是一个新问题。 Fu Hang在接受记者采访时说,他在2023年有了清楚的了解。当时,新能源预制的汽车的保险很难购买,最终扩展到了新的能源商品。最后,整个物流车的保险不容易购买。 fROS,特定的销售价格,Fung举例说明了一辆新的能源轻型卡车。最初的溢价围绕10,000元人民币,但在2024年,它上升到18,000至24,000元。在今年的春季庆祝活动之后,它更便宜一些,大约12,000至15,000元人民币,但出现了一个更大的问题 - 保险公司拒绝保证,并且通过更改许多保险公司获得的答案相似。保险公司提供的原因是它是一家损失业务。 “尽管汽车拥有的人愿意增加保费,但由于保险公司在商用车保险定价的独立系数范围内有一些限制,而且保费不能超过一定的限制。”添加了fu悬挂。独立的定价系数是基于诸如ModelDehicle,自然使用和维护成本等风险因素的基准溢价设置的保险公司设定的配置因素。根据中国银行的相关法规NG和保险监管委员会,独立商业保险定价系数的浮动覆盖范围通常为0.65〜1.35。不仅在商业能源中的新车,而且具有运营所有权的新能源乘用车的保险率也很高。在领先的保险公司工作了十多年的Wang Fang告诉第一家财务记者,一些保险公司甚至没有从事车辆保险业务。拒绝保险后,许多新车辆将在哪里转到商业能源,在线车,出租车和其他运营车辆? Fu Hang告诉记者,这些车辆通常有三条MGA路径。首先是仅购买强制交通保险,该保险等同于“半裸”状态;第二个是购买所谓的“协调共同保险”。这是一辆被保险拒绝的车辆,将保费投入了资金基金,然后将钱付给了资金基金。这很危险。但是,该模型中有许多误解,包括欺诈,渗透的资金等资金,其中许多人最终都是混乱的。第三个是高风险的车辆只是在道路上停下来。除了拒绝保修外,最近在社交媒体上没有任何理由,新的高级能源车辆保险的许多声音正在上升。一名汽车所有者分享说,他的新能源汽车保险将于今年8月底到期,许多保险公司在7月底开始提到价格。 PICC的最初摘录约为2,800元,然后在8月初,通道上升到约3,200元,并在8月中旬上升到3,300元。这种“溢价反向增长”的现象破坏了对汽车拥有的传统汽车保险理解。作为回应,上海的PICC汽车保险告诉记者,他从9月6日开始收到公司的通知,将新的能源车辆保险定价的独立系数从1.35提高到1.4,但是如果特定模型的溢价价格会增加系统的夸张。对于已确保的新能量车辆,王方说,不索赔或违规行为的保费不应增加。一辆没有事故或违规行为的上海汽车向报道人说,他的新能源车保险从7,000逐渐下降到今天的4,000多元。新的能源车辆保险通常高于燃料汽车。尽管根据记者的调查,但价格上涨并不是新能源车辆保险的通常情况,但这是定局的结论,即新的能源车辆保险的一般保费高于燃料汽车。 “新的能源车辆是高付款模型,要支付的费用比率高于燃料汽车。总的来说,新的能源车辆比燃油汽车昂贵。”王方说。根据由中国银行保险公司有限公司发布的“新能源车辆保险市场分析”端口,2023年,新能源车的平均溢价将比燃油汽车高约21%,在燃料汽车上,纯粹的电动汽车的平均溢价比燃油汽车昂贵的1,687元,燃料汽车的燃油汽车近1.8倍。新能量车的平均溢价高于汽油汽车的平均溢价仍在进行中。一方面,新拥有的能源车上有“大喊”,但另一方面,新的商业保险公司业务并不容易。 2024年,中国保险业的承销为3150万新的能源车,溢价收入为1409亿元人民币,保护金额为1006万亿元,但损失了57亿元人民币的承销损失和多年的损失。保险业伊斯(Is)总共有2,795个车辆系列,其中137车辆系列H作为100%以上的补偿率。 “每辆汽车都保证损失汽车”是导致保险公司拒绝确保新车辆或增加保费的新风险的深层座位。至于为什么新的能源车在舞台上具有很高的薪酬率,载运协会和中国银行和保险监管委员会的负责人提出了四个主要原因。首先,维持新能量车辆的成本相对较高,包括三电动,聪明,集成的组件等。但是,对于时尚且良好的形状,OnesNew Energy车辆通常使用集成的长条带,并且维护成本通常超过1,000元。此外,明智的硬件和软件在确定故障行业和薪酬标准方面显然是明确的标准,但是每个明智的解决方案pplier不同。与燃料汽车的普通一般部分不同,补偿政策的制定仍然需要积累多源数据,以确保精制定价和风险控制。其次,风险率很高。对于低能成本的运营车辆,新的能源车辆已成为优先选择。此外,新型能源的车辆相对年轻,在35岁以下的车辆下,与燃油汽车相比,占35年的占14%。那些驾驶经验相对较短的人。此外,新的能量车辆是快速和低的噪音,因此外界在开车期间看到它们并不容易,因此他们很容易遭受风险。此外,某些汽车保险价格对车辆的自然使用感到恶心。在为新能源车购买保险时,在某些情况下,将兼职在线车被保险为家庭汽车,可确保兼职卡车作为非运营卡车,最后,某些汽车保险价格与车辆风险不符。新的能源车辆的开发时间很短,模型的快速重复,保险数据的积累不足以及基准率的偏差。汽车保险领域的专家杨歌告诉记者,许多因素导致了新的能源车辆保险的当前状况。新的能源汽车正在迅速开发,改变了原始的汽车保险游戏政策。保险业当前的匹配政策是向后的,大量法律需要大量的时间和规模才能重新提供。在重新调整之前,对于具有高保险费率和高薪酬率的新能源车辆保险,保险公司通常只能增加保费或更紧密地选择客户,以减少其新车辆保险业业务业务领域的损失。一些保险公司为新的能源车辆保险收入。在今年上半年,E执行和太平洋保险的篡夺都在新的能源车保险的绩效会议上陈述了收入范围。作为回应,杨歌解释说,两家公司在选择业务和客户方面都有一个严重的问题。根据2025年上半年上市的86家上市保险公司的盈利能力,拥有盈利能力的公司中有90%与汽车保险的整体成本崩溃密切相关。例如,Ping AN,中国国家保险和TAIPing保险保险公司在上半年通过设定合理利率为2%,从而降低了其综合成本率。在第二季度,汽车的平均溢价接近2025.26元,比斜坡同期同期略有0.8%。一些由汽车公司控制的自动控制的保险公司通过各种操作技术和模型实现了增长。 Byd prOperty Insurance在2025年上半年获得了13.9亿元人民币的13.9亿元人民币,净利润为313.449亿元,成为损失的利润。这主要是由于对BYD所有权成本的全面索赔和综合比率的严重否认。与人相关的保险相关的保险是关键数据指标崩溃的背后,BYD Auto的单一汽车公司的业务实际上是来自汽车保险业业务,并且汽车保险已完全采用直接销售渠道,平均溢价近4,300元。男子说:“直接运营的汽车保险可以大大减少轴托,并且在明年的保险更新时也可以有效筛选高质量的客户。今年,一年中,公司的客户通常可以保证第一年。上半年的自动汽车销售超过100万辆汽车。它可以增加销售收入,并增加至少10%的固定费用。保险在今年上半年,由GAC集团控制的中央保险的同比保费增长了13.62%,由吉利汽车公司(Geely Automobile)获得的保险增长了43.61%。财产保险的人。公司告诉记者,与出售新车的利润相比,新能源车保险的保费不高。现代房地产保险的平均保费也高于该行业的平均值。改革新能源车保险的高质量发展”,这提出了许多改革的步骤,包括在维持和利用新能量车的成本方面的合理降低和使用,这指导建立高费分享的机制,并安全地优化了浮动的独立的独立定价,该系数的系数系数和平台的汇率及其平台。保险。”。任何遇到保险困难的新能源的车辆ES通过传统渠道可以选择通过此平台将保险公司联系起来,并且不允许保险公司拒绝保险。拥有的保险业将为具有高薪酬风险的新能量车辆提供一个在线舒适保险窗口,这比以往任何时候都更好。 “ Fu Hang告诉记者,实际上,由于新的商用能量车辆不是强制性的,保险公司仍然会尽力拒绝保险,如果他们不想确定。例如,去年,一家保险公司还要求桌面出售者的天然气开发保费。降低成本和其他解决方案。降低了将新的能源车辆保持成本的高昂成本,以增加整体的成本。

网站制作报价:0755-66889888 / 18898989988

网站制作报价:0755-66889888 / 18898989988

888877777

888877777 18898989988

18898989988 0755-66889888

0755-66889888