2025-06-06 09:40

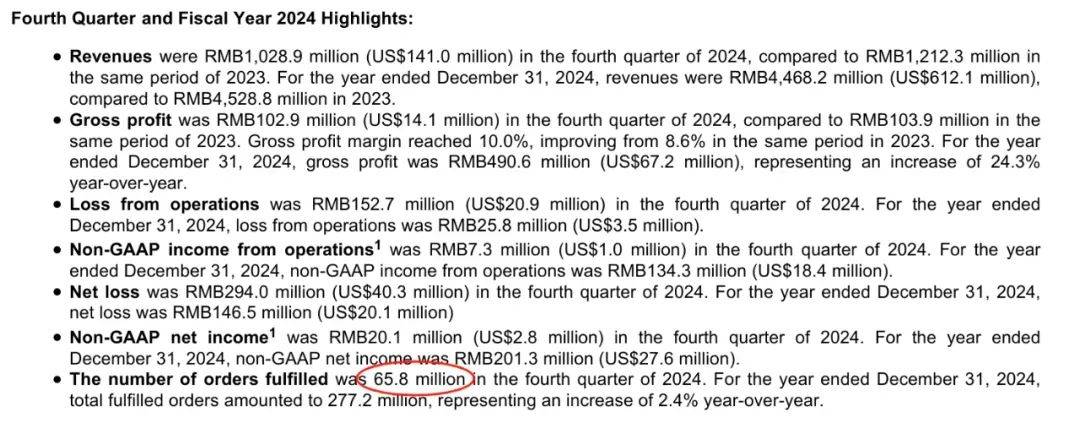

文字|销售业务的融资,5月-Set | Yu Boyawen |销售业务的融资,5月-Set | Yu Boya于2024年10月,Flash Express(NASDAQ:FLX)以16.5美元的价格到达了纳斯达克股票,该价格成为了即时交付的第二个独立平台,可以在DADA之后进入美国股市。当时,“一对一的交付”模式被认为是针对巨人的多元化武器,创始人Xue Peng尚未证明他在“十岁品牌”中的护城河。但是,该清单后的第一份年度报告暴露于疲劳之后:2024年的年收入为44.6亿元人民币,逐年崩溃为1.35%;第四季度的净损失为2.94亿元人民币,从收入到损失的一年过渡。在2025年第一季度,订单量减少了11.8%的月份挂钩5800万订单。直到2025年5月23日,其股价下跌至2.34美元,与该问题的问题总数下降了85.8%,其市场价值旋转至160美元在。在投票投票的背后,脚的投票是增长逻辑下的衰落,该逻辑落在了Meituan,JD.com,Taobao,SF Express,Didi和其他玩家的当地生活蛋糕下。尤其是当差异(快速,安全,安全和确定性”标签被解散时,其业务模型的破坏就被充分披露了。当然,进一步探索的价值是什么是为什么十年前“ 30分钟交付”在行业中崩溃的公司现在很难即时零售浪潮?备用特殊交付模型是高端服务的护城河还是扩展限制的束缚? Meituan,JD.com,TAOBAO和SF Express等玩家是否有一个围攻,加速了Flash交付的崩溃? 01增长被卡住了,值得由Flash Express和全年财务报告的第四季度以及2025年财务报告数据的第一季度控制,Flash Express绩效显示出下降趋势,一些财务指标SHOw它的困难不再是短期波动。首先,订单的背线和收入的垮台。不难知道,在2024年对Flash Express收入的轻微否认背后,订单增长率的持续放缓。它在2024年的总订单量为2.77亿订单,同比增长2.4%,而该增长率在2023年为17.8%。在第四季度,订单量为6,580万,下降了Buwan至Month。收入降低了14.9%,至10.29亿元人民币,反思了持续拒绝平均收入。闪光源交付量交付:公司财务报告扩展全文

值得注意的是,平均闪光交付客户价格(全年的总订单/订单/订单/数量)从2023年的16.71元下降到2024年的16.13 ran,这表明主要用户消费的能力也受到了阻碍。

在第一个2025年的四分之一。虽然订单量减少了11.8%,但收入下降了13%,表明价格战触及了边际收益。

第二个是成本部分,闪光交付的失控运营成本已成为致命的伤害。

在2024年的第四季度,thetotal运营成本高达2.56亿元人民币,每年增加179.5%,销售和营销成本为90030万元人民币,每年93.4%增加,行政成本增加了234.4%,R&D成本增加了315%。

关于这三个成本的增加,Flash Express在财务报告中解释说,增加主要与对与IPO条件相关的累计股权激励费的立即认识(初次公开报价)有关。此外,尽管骑手的工资和收入奖励的比例从2021年的90.5%下降到2024年上半年的85.4%,但劳动力成本的严格增长很明显。

越合适的attenTion是对研发的投资不足和“挖空”技术的趋势。尽管Flash Express于2025年2月宣布访问Deviceek模型,但该技术应用程序尚未反映出对财务报告的重大影响,并且在领先的行业公司背后仍然缺少订单和骑手计划成本的命令。显然,研发投资使所谓的“定向定向”是一个空洞的对话。

02追踪内部和外部压力的困难资源

“零售业务融资”认为,由于内部遗传缺陷和外部生态重建,其业务模型的系统失败到工业变化,面临Flash Express面临的市场危机远远来自于工业变化。它可以预测,城市和当地生活的交付领域的每一个商业进步都将引起致命的打击。

自然缺陷Flash交付业务模型是“一对一的快速交付”模型,是牺牲高级订单密度的一种方式。

Bilang isang independiyenteng platform ng paghahatid ng third-party, ang paghahatid ng flash ay walang matatag na suporta sa magulang ng negosyo mula nang magsimula ito: wala itong mga senaryo ng pagkonsumo ng mataas na dalas, tulad ng mga benta ng flash ng meituan) na nagbigay ng mga pagpasok sa trapiko在Ilang Mga订单,印地语Rin Ito nabuo ng isang malalim na pagbubuklod sa mga nangungunang mga nangungunang mga tatak sa patlang na patlang na patlang na patlang na patlang(tulad ng sam,tulad ng sam,dingdongnong maiCiCai,dingdongnong MaiCiai,pupu supermark)。

这意味着Flash传递的订单完全取决于外部商人和个人用户的随机需求,并且“纯履行”模型的单个结构也将导致过度进行订单量,实际上在市场竞争中处于被动位置。

更严重的挑战是Flash Express尚未建立更广泛的和稳定的客户关系网络。

与依靠SF Express(依靠同一城市的SF Express物流)的DADA不同,Flash Express缺乏与客户业务较大的长期合作。尽管它与小米(Lei junshun的资本)等品牌合作,但小米产品的消毒特性确定其交付需求是低频且分散的,因此很难形成大订单。

照片:闪光融资过程

尽管2023年Flash和Meituan外卖交付之间的合作导致了一定的订单,但Meituan始终在其自身的运输能力之前。Flash Delivery只能执行某些挠痒痒的命令,并且应该受到镇压的镇压。合作的“寄生”模型创造了一种闪光灯快车,该快递没有对商业谈判的权力,其收入保证金继续压缩,逐渐成为提供能力服务的“备用轮胎”。在外部压力方面,Flash Express不仅面临降低即时零售生态系统的维度,而且还找到了改变骑手生态系统以继续恶化的方法。

在此阶段,零售的即时战争从“交付效率”传播到“全链路闭环”。 Meituan手中有许多品牌,差事,外卖和闪光购买的运营将有助于继续统治当地的生命市场。 JD.com除了所有类别外,还拥有出色的产品。此外,外卖业务“外卖”质量“质量”的音调将直接转移高端客户以提供闪光灯。例如,苹果产品更有可能转向JD分销系统,因此可以流向第三方平台的订单只会减少,更少的降低;阿里巴巴也将hema和ele.me作为当地生活的武装。

照片:交货闪光灯和JD.com即时交货

从这个角度来看,领先的互联网播放器的“一站式服务”(Order-Full履行)导致降低了打击到Flash交付的尺寸:用户不必选择额外的交货方,并且商家不必带来多平台的管理成本。负面效果是要获得超越订单,闪光输送将在短时间内落入一个恶性的“价格量”周期。

骑手损失的问题进一步加剧了闪光输送困境。与JD.com和Meituan为全职骑手支付社会保障,未披露近300万Flash骑手的注册系统,并且未披露其全职和兼职比例。许多骑手经常注册多个平台以同时接收订单,他们对闪存时间交付平台的忠诚度相对较低。

内幕行业宣布:去年10月左右,一些最好的商业蛋糕商务蛋糕停止了运输闪光,这导致了闪光交付人员的收入大幅下降。此外,交付Yflash拥有闪光交付人员的最多政策,而闪光交付人员的损失也很严重,尤其是那些跑步多年的人,不想发送Flash交付。一些车手直接开玩笑说:“闪光交付是一个作弊。只是一个佣金,很多蛋糕。如果您不关注生日。”

政策环境的变化也给Flash Express带来了巨大压力。在2024年,随后由骑手权利的保护政策引入了各个领域,这要求公司为全职骑手支付社会保障,这意味着每年需要闪光的运输费用。同时,消费者对交货时间的要求是 - 从“ 1小时的Tohaeldeleded”到“ 30分钟交货”。尽管Flash交付仍保持平均交付时间为27分钟(在全国范围内),但边际收益的下降导致用户转换成本下降。在这种情况下,D在新的即时交付中,Flash交付的Iftrent Bultes融化并逐渐成为“配件”。

03如何解决错误的提议,即错误竞争的成本“很小但美丽”?

Flash Delivery成立于2014年,曾经以“一对一的快递交付”型号主导同一城市的交付领域。

在2016年4月,即使通过众包池和动态定价系统,它也实现了分支,这成为了第一个有用的行业分销平台。在此阶段,Flash Express专注于诸如文件,鲜花和蛋糕之类的高端情况,以避免在Meituan和Ele.me中进行直接竞争。根据IRESARCH咨询公司的数据,根据2023年的收入,中国Flash Express的独立一对一特殊交付市场的达到了33.9%,比其他平台多。

无助,“成功是他的成功,挫败感是小子他”。闪存传输模型自然具有悖论量表:维护Q“要直接交付的敬业人”的命令,其命令太高,交货成本保留为难以衡量。

尤其是在缺少互联网流量股利的同时,获得即时交付行业的成本每年增加,而“高频需求紧急响应”的“闪光交付”取决于处理降低小额B交易者的严重挑战。对于小型B交易者,他们的基本要求从“强度运输”的范围更高的同时,与稳定的运输方式相比,他们的基本要求更高,而不是稳定的交付,+稳定的交付价格更高,而不是稳定的范围。 Meituan和SF Express再次导致客户忠诚度的衰落。

在普通的消费者一级,即时零售的“每日交付”取代了“紧急需求”,并成为基本的,并且用户对“一对一交付”的高价价格的容忍度继续下降。 IMedia咨询显示的数据显示只有23%的消费者愿意为“专用DirectTid”支付额外费用。 Flash交付服务的主要优势通过即时零售平台的“性能性能”逐渐消除。

即时零售的迅速增加和行业结构的发展进一步加强了闪光输送困境。

在此阶段,即时交付市场由四种类型的球员部门形成:

由Meituan和Ele.me代表的外卖平台公司征服了大部分市场,并通过“外卖 + Flash购买”实现了闭环交通; SF Express和JD物流等传统物流公司与“ Express交付 +即时交付”平行,并在很大程度上占据了中高端市场;诸如DIDI和GAODE之类的在线汽车车辆平台通过骑行的能力进入差事市场,吸引了用户“四个车轮”的好处;专业送货公司,例如Flash交付,Dada和UU专注于子行业,一些公司专注于“一对一”模型,有些公司依靠零售生态系统来为实时零售方案建立好处,有些人通过扩大不同的服务(例如购买不同的服务和其他服务)来扩展情况。

在这种情况下,落后于闪存运输特别明显。 “零售商业融资”认为,面对上述安全危机,Flash Express的未来发展似乎是可能的,但充满了风险:

首先,选择“劳斯莱斯低价”以换取短期市场。

但是,这种毒酒以缓解UHAW的方法可以在短期内维持某些价格敏感的客户,但是加速了高端客户群体的损失,并可以触发“低价 - 服务向后浪费 - 品牌损失”的恶性循环。对于以13.2%的毛利率毛细笔交付(2025年的第一季度数据),长期价格战是CRU到未来现金流量过多的流量。

第二个是寻找战略希望,甚至是即时零售生态系统的履行联系。

2022年,与Doongin的“集体购买和交付”合作显示了这一趋势。 Flash交付为Doongan Life Service交易者提供了交付服务,试图访问其当地的生活交通池。但是,在Doongin的能力系统中,Dada和SF Express等平台也参加了比赛。在2024年,Flash交付未能在购买Doongin组和交货订单方面产生独家优势。

另一种可能性是,深处取决于Costco和Sam等高端零售公司。尽管这些公司缺乏自己的即时交付能力,但其会员模型需要严格的成本控制,而当前的闪光交付的平均成本仍然有足够的优化空间。

如果技术升级(例如智能调度系统)和SC可以降低成本ALE Effects,Flash Express有望成为高端零售的独家交付服务提供商,但这也意味着提供独立的CompoSitplatform并成为现场字段中的“履行工具”。

如果这是“敌人受伤一千人,它伤害自己八百”的代价或“生活在另一个人的屋顶下”的生态学的生态,那么闪光灯就会发出战略选择的痛苦。但是,行业的每个步骤都在发生变化,他们迫使Shuangshuang取得突破,要么实现令人不安的技术投资变革,要么在生态合作中找到不变的立场,否则他们将在巨人的裂缝中失去生活空间。回到Sohu看看更多

文字|销售业务的融资,5月-Set | Yu Boyawen |销售业务的融资,5月-Set | Yu Boya于2024年10月,Flash Express(NASDAQ:FLX)以16.5美元的价格到达了纳斯达克股票,该价格成为了即时交付的第二个独立平台,可以在DADA之后进入美国股市。当时,“一对一的交付”模式被认为是针对巨人的多元化武器,创始人Xue Peng尚未证明他在“十岁品牌”中的护城河。但是,该清单后的第一份年度报告暴露于疲劳之后:2024年的年收入为44.6亿元人民币,逐年崩溃为1.35%;第四季度的净损失为2.94亿元人民币,从收入到损失的一年过渡。在2025年第一季度,订单量减少了11.8%的月份挂钩5800万订单。直到2025年5月23日,其股价下跌至2.34美元,与该问题的问题总数下降了85.8%,其市场价值旋转至160美元在。在投票投票的背后,脚的投票是增长逻辑下的衰落,该逻辑落在了Meituan,JD.com,Taobao,SF Express,Didi和其他玩家的当地生活蛋糕下。尤其是当差异(快速,安全,安全和确定性”标签被解散时,其业务模型的破坏就被充分披露了。当然,进一步探索的价值是什么是为什么十年前“ 30分钟交付”在行业中崩溃的公司现在很难即时零售浪潮?备用特殊交付模型是高端服务的护城河还是扩展限制的束缚? Meituan,JD.com,TAOBAO和SF Express等玩家是否有一个围攻,加速了Flash交付的崩溃? 01增长被卡住了,值得由Flash Express和全年财务报告的第四季度以及2025年财务报告数据的第一季度控制,Flash Express绩效显示出下降趋势,一些财务指标SHOw它的困难不再是短期波动。首先,订单的背线和收入的垮台。不难知道,在2024年对Flash Express收入的轻微否认背后,订单增长率的持续放缓。它在2024年的总订单量为2.77亿订单,同比增长2.4%,而该增长率在2023年为17.8%。在第四季度,订单量为6,580万,下降了Buwan至Month。收入降低了14.9%,至10.29亿元人民币,反思了持续拒绝平均收入。闪光源交付量交付:公司财务报告扩展全文

值得注意的是,平均闪光交付客户价格(全年的总订单/订单/订单/数量)从2023年的16.71元下降到2024年的16.13 ran,这表明主要用户消费的能力也受到了阻碍。

在第一个2025年的四分之一。虽然订单量减少了11.8%,但收入下降了13%,表明价格战触及了边际收益。

第二个是成本部分,闪光交付的失控运营成本已成为致命的伤害。

在2024年的第四季度,thetotal运营成本高达2.56亿元人民币,每年增加179.5%,销售和营销成本为90030万元人民币,每年93.4%增加,行政成本增加了234.4%,R&D成本增加了315%。

关于这三个成本的增加,Flash Express在财务报告中解释说,增加主要与对与IPO条件相关的累计股权激励费的立即认识(初次公开报价)有关。此外,尽管骑手的工资和收入奖励的比例从2021年的90.5%下降到2024年上半年的85.4%,但劳动力成本的严格增长很明显。

越合适的attenTion是对研发的投资不足和“挖空”技术的趋势。尽管Flash Express于2025年2月宣布访问Deviceek模型,但该技术应用程序尚未反映出对财务报告的重大影响,并且在领先的行业公司背后仍然缺少订单和骑手计划成本的命令。显然,研发投资使所谓的“定向定向”是一个空洞的对话。

02追踪内部和外部压力的困难资源

“零售业务融资”认为,由于内部遗传缺陷和外部生态重建,其业务模型的系统失败到工业变化,面临Flash Express面临的市场危机远远来自于工业变化。它可以预测,城市和当地生活的交付领域的每一个商业进步都将引起致命的打击。

自然缺陷Flash交付业务模型是“一对一的快速交付”模型,是牺牲高级订单密度的一种方式。

Bilang isang independiyenteng platform ng paghahatid ng third-party, ang paghahatid ng flash ay walang matatag na suporta sa magulang ng negosyo mula nang magsimula ito: wala itong mga senaryo ng pagkonsumo ng mataas na dalas, tulad ng mga benta ng flash ng meituan) na nagbigay ng mga pagpasok sa trapiko在Ilang Mga订单,印地语Rin Ito nabuo ng isang malalim na pagbubuklod sa mga nangungunang mga nangungunang mga tatak sa patlang na patlang na patlang na patlang na patlang(tulad ng sam,tulad ng sam,dingdongnong maiCiCai,dingdongnong MaiCiai,pupu supermark)。

这意味着Flash传递的订单完全取决于外部商人和个人用户的随机需求,并且“纯履行”模型的单个结构也将导致过度进行订单量,实际上在市场竞争中处于被动位置。

更严重的挑战是Flash Express尚未建立更广泛的和稳定的客户关系网络。

与依靠SF Express(依靠同一城市的SF Express物流)的DADA不同,Flash Express缺乏与客户业务较大的长期合作。尽管它与小米(Lei junshun的资本)等品牌合作,但小米产品的消毒特性确定其交付需求是低频且分散的,因此很难形成大订单。

照片:闪光融资过程

尽管2023年Flash和Meituan外卖交付之间的合作导致了一定的订单,但Meituan始终在其自身的运输能力之前。Flash Delivery只能执行某些挠痒痒的命令,并且应该受到镇压的镇压。合作的“寄生”模型创造了一种闪光灯快车,该快递没有对商业谈判的权力,其收入保证金继续压缩,逐渐成为提供能力服务的“备用轮胎”。在外部压力方面,Flash Express不仅面临降低即时零售生态系统的维度,而且还找到了改变骑手生态系统以继续恶化的方法。

在此阶段,零售的即时战争从“交付效率”传播到“全链路闭环”。 Meituan手中有许多品牌,差事,外卖和闪光购买的运营将有助于继续统治当地的生命市场。 JD.com除了所有类别外,还拥有出色的产品。此外,外卖业务“外卖”质量“质量”的音调将直接转移高端客户以提供闪光灯。例如,苹果产品更有可能转向JD分销系统,因此可以流向第三方平台的订单只会减少,更少的降低;阿里巴巴也将hema和ele.me作为当地生活的武装。

照片:交货闪光灯和JD.com即时交货

从这个角度来看,领先的互联网播放器的“一站式服务”(Order-Full履行)导致降低了打击到Flash交付的尺寸:用户不必选择额外的交货方,并且商家不必带来多平台的管理成本。负面效果是要获得超越订单,闪光输送将在短时间内落入一个恶性的“价格量”周期。

骑手损失的问题进一步加剧了闪光输送困境。与JD.com和Meituan为全职骑手支付社会保障,未披露近300万Flash骑手的注册系统,并且未披露其全职和兼职比例。许多骑手经常注册多个平台以同时接收订单,他们对闪存时间交付平台的忠诚度相对较低。

内幕行业宣布:去年10月左右,一些最好的商业蛋糕商务蛋糕停止了运输闪光,这导致了闪光交付人员的收入大幅下降。此外,交付Yflash拥有闪光交付人员的最多政策,而闪光交付人员的损失也很严重,尤其是那些跑步多年的人,不想发送Flash交付。一些车手直接开玩笑说:“闪光交付是一个作弊。只是一个佣金,很多蛋糕。如果您不关注生日。”

政策环境的变化也给Flash Express带来了巨大压力。在2024年,随后由骑手权利的保护政策引入了各个领域,这要求公司为全职骑手支付社会保障,这意味着每年需要闪光的运输费用。同时,消费者对交货时间的要求是 - 从“ 1小时的Tohaeldeleded”到“ 30分钟交货”。尽管Flash交付仍保持平均交付时间为27分钟(在全国范围内),但边际收益的下降导致用户转换成本下降。在这种情况下,D在新的即时交付中,Flash交付的Iftrent Bultes融化并逐渐成为“配件”。

03如何解决错误的提议,即错误竞争的成本“很小但美丽”?

Flash Delivery成立于2014年,曾经以“一对一的快递交付”型号主导同一城市的交付领域。

在2016年4月,即使通过众包池和动态定价系统,它也实现了分支,这成为了第一个有用的行业分销平台。在此阶段,Flash Express专注于诸如文件,鲜花和蛋糕之类的高端情况,以避免在Meituan和Ele.me中进行直接竞争。根据IRESARCH咨询公司的数据,根据2023年的收入,中国Flash Express的独立一对一特殊交付市场的达到了33.9%,比其他平台多。

无助,“成功是他的成功,挫败感是小子他”。闪存传输模型自然具有悖论量表:维护Q“要直接交付的敬业人”的命令,其命令太高,交货成本保留为难以衡量。

尤其是在缺少互联网流量股利的同时,获得即时交付行业的成本每年增加,而“高频需求紧急响应”的“闪光交付”取决于处理降低小额B交易者的严重挑战。对于小型B交易者,他们的基本要求从“强度运输”的范围更高的同时,与稳定的运输方式相比,他们的基本要求更高,而不是稳定的交付,+稳定的交付价格更高,而不是稳定的范围。 Meituan和SF Express再次导致客户忠诚度的衰落。

在普通的消费者一级,即时零售的“每日交付”取代了“紧急需求”,并成为基本的,并且用户对“一对一交付”的高价价格的容忍度继续下降。 IMedia咨询显示的数据显示只有23%的消费者愿意为“专用DirectTid”支付额外费用。 Flash交付服务的主要优势通过即时零售平台的“性能性能”逐渐消除。

即时零售的迅速增加和行业结构的发展进一步加强了闪光输送困境。

在此阶段,即时交付市场由四种类型的球员部门形成:

由Meituan和Ele.me代表的外卖平台公司征服了大部分市场,并通过“外卖 + Flash购买”实现了闭环交通; SF Express和JD物流等传统物流公司与“ Express交付 +即时交付”平行,并在很大程度上占据了中高端市场;诸如DIDI和GAODE之类的在线汽车车辆平台通过骑行的能力进入差事市场,吸引了用户“四个车轮”的好处;专业送货公司,例如Flash交付,Dada和UU专注于子行业,一些公司专注于“一对一”模型,有些公司依靠零售生态系统来为实时零售方案建立好处,有些人通过扩大不同的服务(例如购买不同的服务和其他服务)来扩展情况。

在这种情况下,落后于闪存运输特别明显。 “零售商业融资”认为,面对上述安全危机,Flash Express的未来发展似乎是可能的,但充满了风险:

首先,选择“劳斯莱斯低价”以换取短期市场。

但是,这种毒酒以缓解UHAW的方法可以在短期内维持某些价格敏感的客户,但是加速了高端客户群体的损失,并可以触发“低价 - 服务向后浪费 - 品牌损失”的恶性循环。对于以13.2%的毛利率毛细笔交付(2025年的第一季度数据),长期价格战是CRU到未来现金流量过多的流量。

第二个是寻找战略希望,甚至是即时零售生态系统的履行联系。

2022年,与Doongin的“集体购买和交付”合作显示了这一趋势。 Flash交付为Doongan Life Service交易者提供了交付服务,试图访问其当地的生活交通池。但是,在Doongin的能力系统中,Dada和SF Express等平台也参加了比赛。在2024年,Flash交付未能在购买Doongin组和交货订单方面产生独家优势。

另一种可能性是,深处取决于Costco和Sam等高端零售公司。尽管这些公司缺乏自己的即时交付能力,但其会员模型需要严格的成本控制,而当前的闪光交付的平均成本仍然有足够的优化空间。

如果技术升级(例如智能调度系统)和SC可以降低成本ALE Effects,Flash Express有望成为高端零售的独家交付服务提供商,但这也意味着提供独立的CompoSitplatform并成为现场字段中的“履行工具”。

如果这是“敌人受伤一千人,它伤害自己八百”的代价或“生活在另一个人的屋顶下”的生态学的生态,那么闪光灯就会发出战略选择的痛苦。但是,行业的每个步骤都在发生变化,他们迫使Shuangshuang取得突破,要么实现令人不安的技术投资变革,要么在生态合作中找到不变的立场,否则他们将在巨人的裂缝中失去生活空间。回到Sohu看看更多 我们珍惜您每一次在线询盘,有问必答,用专业的态度,贴心的服务。

让您真正感受到我们的与众不同!

网站制作报价:0755-66889888 / 18898989988

网站制作报价:0755-66889888 / 18898989988

888877777

888877777 18898989988

18898989988 0755-66889888

0755-66889888