2025-08-14 09:43

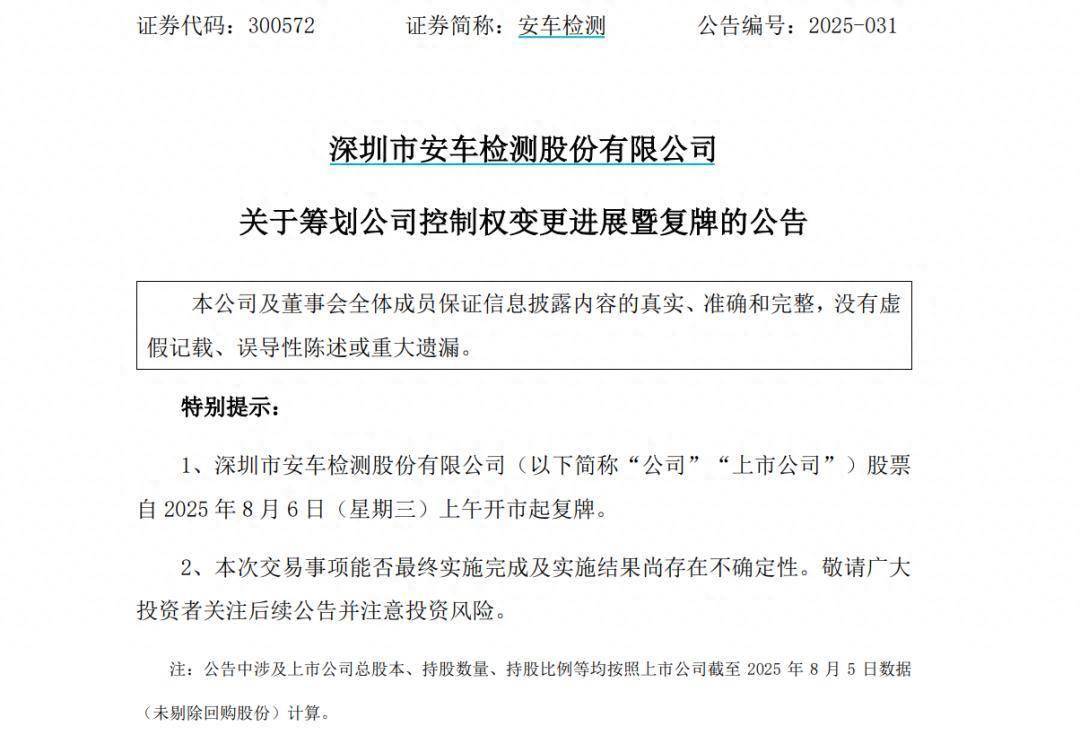

请记住官方帐户⭐️,您不会尽快观看Push。当前的半导体行业正在测试许多压力。通过融资的道路,收紧IPO渠道已变得更狭窄。资本渴望找到排放路径并增加市场不确定性。与行业激烈的竞争并在一般市场环境中下降一致,中层企业的中小型面临着安全挑战。面对破碎的IPO梦想的现实,这些公司需要找到另一种方法:一系列探索和突破,例如集成并被上市公司捕获,进行跨境合作,并试图“后面列表”成为Pinflammation的趋势。在上一篇文章“半导体IPO”的“寒冷冬天”中,5月的启发指出,自2022年下半年的新工业周期开始以来,SemicoNductor行业进入了令人兴奋的调整阶段。该行业的“革命内”现象变得越来越严重,并已成为公众批评的目标。大多数公司的业绩处于压力下,运营压力大大增加,绩效指标和收入的增长很难满足监管要求。通过许多因素的叠加,诸如增加公司列表的难度,出口出口渠道的附件以及市场价值和市场价值等问题,直接推动了持续的IPO阈值。因此,投资SA主市场正陷入更大的不确定性并进入“资本冬季”。在该行业的这种生态系统下,中和低端芯片市场是第一个成为邪恶海洋的人。缺乏基本竞争和可持续发展能力的小型企业在市场上逐渐“风暴”。但是,苛刻的t市场上的EST还迫使公司找到打破僵局的方法。在经历市场洗礼后仍可以立足的低级半导体公司积极调整其安全技术:一方面,他们尽最大努力增加收入和减少支出,并保留足够的“冬季食品和草地”以防止循环风险;另一方面,他们启动了“维持热门的团体”,积极寻找与上市公司或其他资本级别公司的深入合作。最近,该行业将注意力转移到了更广泛的跨境领域,积极促进诸如跨境集成和获取和合作之类的模型,并扩大了自己发展的新可能性。半导体越过并成为Sirui的主要技术:许多IPO失败了,“曲线列表”? 8月5日,Anche Testing发布了一份公告,指出上海Samui Technology Co,Ltd。(从这里发出“ Sirui Technology”)计划获取公司实际控制者He Xianning持有的公司共享的6.43%,然后将其余13.57%的公司列为公司的投票权占公司进行锻炼。 Sirui Technology将持有该公司投票权的20%,从而成为股东控制。在限制了Xianning的流通股后,Sirui Technology完成了收购,以达到20%的股份。扩展全文

实施此权益变更后,对公司股东的控制将从Sirui技术中发生变化,对上市公司的实际镇压将从Xianning变为无实际控制。

这项交易不仅涉及控制的变化,而且还可以成为爵士技术进入资本市场的机会。

公共信息显示,Sirui技术成立于2012年,并致力于MEMS智能传感器设计和解决方案服务。高科技企业,这是产品人湾RS各种MEMS传感器,例如六个IMU轴和加速度计,深层涵盖了智能汽车和消费电子等主要轨道,并期待着新兴的领域,例如智能医疗保健和人形机器人机器人。

但是,由这项技术驱动的公司长期以来面临双重压力:一方面,它必须应付投资者的需求,另一方面,由于未能赚取收入,它继续承受着对融资需求的压力。 IPO清单最初是一种解决方案,它用一块石头杀死了两只鸟,但Sulii Technology截至2021年和2023年,Sulii Technology推出了《上市指南》两倍,但由于失败而结束。

面对IPO抵抗的双重困难和行业资金的环境收紧,我的Sirui开始转向资本运营并寻求突破。

实际上,这不是爵士技术爵士第一次进入资本市场:2023年6月,Technology爵士将其上海MCGO的68.28%转移了n微电子的naxin微电子学的6.83亿元人民币,并于去年完成了该交易。这项交易不仅减轻了短期融资压力,而且还保留了“弹药”以进行后续行动 - 当时的市场是计划“购买炮弹并公开公开”的市场。

通过锚进行检查的这项交易带来了表面图。

作为中国汽车试验行业的资深业务,Anche评论于2006年成立,并于2016年在珠宝中列出。它曾经在全链测试中以Pride Servicesn建立了市场,但近年来其运营持续增长:其2024年的收入持续了2024年的收入,为4.48亿Yuan,年份降低了3.055%;其净利润的损失为2.27亿元人民币,同比下降了200%以上。连续三年失去了净利润。过去四个季度的营业利润是负面的,原始业务尚不确定。

歌剧Ting操作困难还为Sirui技术提供了“获得低价”的机会。 Sirui Technology仅以3.22亿元的价格收购了这家上市公司,其市场价值为60亿元人民币,可以称为“拾起便宜货”。

一些市场分析师认为,这项交易将有助于党业的同一合作伙伴关系:Anche的分析是MSIR的智能技术可用于升级勘探设备的情报水平并扩展新方向,例如车辆互联网;尽管爵士技术可以通过公司的列出平台加速汽车售后传感器并扩大市场共享。

从行业竞争场景的角度来看,Sirui技术的转移在战略上更加紧迫。当前在MEMS汽车规范市场的竞争一直在整个季节中,国际巨头正在加速其布局 - 最近,StmicroelectronICS已以9.5亿美元的价格收购了NXP MEMS汽车规格产品,该产品已成为第二大MEMS公司,发展了竞争激烈的障碍;在国内公司中,Shendi半导体和其他汽车规格的参与者陷入了损失和维修的困境,大多数公司都处于自动化规格领域的验证或大规模制作的前夕。

在这种背景下,投资锚测试可以为Sirui Technology Automotive MEMS产品的融资和资本平台提供舒适性,以增加数量,从而占据市场倡议。

但是,这项交易仅完成了“半程旅程”。 Sirui Technology目前是Anche Tester的母公司的唯一父母。为了获得其主要属性列表,它还需要促进锚测试仪以逆转其传感器。

五月的专业人士说,根据行业技能和硅技术的道路在随后的脚本中,NOLOGY Capital运营变得更加清晰:完成控制转移后,原始的测试业务可能会穿好衣服或边缘化,然后开始进行反向获取,并将其上传到主要的Sirui Technology拥有的技术,并最终实现了“名称的更改”,并与其主要业务传感器成为一家上市公司。依靠列表平台,Sirui Technology可以通过融资,Meger and Acerition加速其扩张,从而结合了其在汽车MEMS领域的竞争力。

总体而言,Sirui Technology的后门移动是寒冷的冬季IPO和行业内部流通的技术公司的明智选择。它以低成本的价格获得了一个上市平台,这并不能解决投资者和持续融资的主要需求,但在竞争激烈的汽车MEMS市场的关键时期捕获了资本计划,从而增加了讨价还价的筹码。n激烈的行业竞争。

Wantong Development Holtings SUD技术,

输入高速互连芯片轨道

8月10日晚上,愿望的发展发布了一项公告,计划通过增加8.54亿元投资,从而增加北京Shudu Information Coperion Technology Co,Ltd的62.98%的股权。完成这项投资后,Shudu的技术将成为上市公司的持有人子公司,并将包括在上市公司的合并财务报表中。

这一举动标志着Wantong在变化数字NA技术领域的发展方面迈出了重要的一步。

Wantong的发展来自Feng Lun和其他“ Wantong Six六先生”在1991年建立的品牌。该品牌于2000年前列出,并于2007年更名为房地产。在房地产领域发展了多年,以及市场环境的变化,该公司开始探索。e变革路径。 2020年,该公司更名为Wantong开发,并正式开始扩大数字技术业务的旅程。

2023年,Wandong Development计划购买对SOL SOL SOLS OPTOELECTRONICS的股份控制,并试图进入光学通信行业。 Sols光电的主要业务是光学芯片,光学设备和光学模块产品的研究,开发,制造和销售。在人工智能的浪潮下,光学模块是计算能力领域的主要成分,并且具有广泛的市场前景。但是,尽管对所需的发展有诚实的态度,但包容性和收购以失败告终。 2025年1月,公司审查并批准了完成主要资产维修的问题。

这种Shudu技术的布局是在转型道路上发展愿望的另一个重要尝试。反对房地产行业面临的挑战,该公司希望通过进入数字技术领域来打开新的增长曲线。

据了解,Shudu技术成立于2021年2月,是一家领先的国内高速互连芯片企业。它主要从事高速互连芯片设计和研发,并为ASIC芯片提供定制设计服务。它的主要产品是PCIE高速开关芯片,该芯片用于服务器,AI计算和存储的字段中。 PCIE高速开关芯片是基于PCIE协议之间实现设备扩展和高速数据传输的主要硬件,并通过提供高带宽,低差异互连通道来优化系统性能。在AI服务器领域,此芯片解决了CPU和GPU之间的连接问题以及AI字段中必要的键芯片。同时,具有临时网络的高端功能的PCIE高速开关芯片可以提供EFFICIENT数据传递已成为开发扩展超级节点解决方案的主要成分。

到目前为止,Shudu Technology开发了一个支持协议NG PCIE5.0的PCIE开关芯片。产品性能是针对国际主流和支持GPU网络的基准测试,从而填补了国内空白。现在,它进入了客户的领先进口阶段。除了PCIE5.0移动芯片外,Shudu技术还奠定了CXL和车内互连芯片的研究和开发,形成了“ PCIE+ CXL+ INCAR”的技术矩阵,涵盖了许多高增长领域,例如数据中心和智能汽车。

在财务数据的判断中,Shudu技术从2023年到2025年上半年继续遭受损失。2024年,收入为3238万元,净利润损失为1.3788亿元。从2025年1月到6月,收入为1628万元人民币,净利润损失为3598万元。但是,曲目我从广义上讲。预计2030年的GlobalPcie Switching Chip市场规模预计将达到135.3亿美元。AI服务器领域的需求增长最快,并且国内加速计算服务器化合物复合了未来五年的增长率为35%。

这项交易是想要从房地产变为数字技术的发展的主要布局。该公司在2024年的净利润损失了4.57亿元,预计在2025年上半年,该公司的净利润将损失2200万至3,300万元。传统的主要房地产业务面临困难,并立即需要新的商业增长点。通过处理SUD技术,所需的发展可以进入高级攻击领域,并利用国内替换的机会来提高公司开发的长期质量。Shudu的高速互连芯片业务对所需DA的开发布局产生了协同影响TA,智能公园和其他领域。例如,PCIE传输芯片可以应用于数据中心服务器群集,而工业开发公园可以提供对场景和客户资源的验证。在将Shudu技术包含在合并的财务报表中之后,它将为所需的新收入增长点带来新的收入增长点。尽管芯片业务处于投资期,但随着国内替代过程的加速,PCIE开关的市场空间将逐渐释放。

Wantong Development在公告中表示,该交易将向公司注入质量的芯片设计资产,这将有助于实施公司的进度来改变技术的数字业务,为公司开放新的业务增长点,从而提高公司开发的质量。

对于Shudu技术,这项交易是强大资本支持的重要一步,将基本动力献给了T技术和扩展规模。

作为一家芯片设计公司,尽管Shudu Technology已在PCIE5.0搬运芯片领域取得了技术突破,并填补了国内差距,但长期以来一直面临着大型研发投资和长期商业化的财务压力。很难通过依靠早期融资来支持其在高速互连芯片轨道中的深层耕种。 8.54亿元人民币的旺东开发注入不仅是Malulthe短期融资间隔,而且还提供了对公司上市平台的认可。借助Wantong在工业园区,数据中心和其他领域的场景布局,Shudu技术的PCIE5.0芯片可以从客户的介绍阶段加速劳动力实施,并缩短商业化周期。

Heavieng重要的是,这种交易标志是Shudu技术已从首都获得认可arket。尽管13.57亿元人民币的欣赏反映了高溢价,但它也反映了市场对技术障碍和监测前景的信心。在公司上市系统中合并后,Shudu Technology可以根据希望为随后生产线的研究和开发提供财务支持的资本渠道,例如CXL协议芯片和车辆内互连芯片,并结合到家庭替代波浪中的第一个杂种优势。

总的来说,对于正处于增长阶段的Shudu Technology来说,开发的投资不仅是对“及时援助”的财政支持,而且还为“借贷船出国借用”的战略支持,使技术对市场价值的价值转变为市场价值。

Greenten技术正在寻找跨境的变化,

让摩根士丹利半导体隐藏新曲目

8月4日晚上,Grento Technology IssuED宣布公司计划使用530英里人民币的超补贴资金通过江苏摩根士丹利半导体技术有限公司捕获和增加其资本。交易完成后,它将持有Morgan Stanley半导体公平的51%。摩根士丹利(Morgan Stanley)将是Grento Technology的子公司,并将其包括在合并的财务报表范围内。

这一步骤标志着长期以来承受压力的绿色技术已经正式进入了半导体检查设备领域,积极地部署了新的生产力轨道质量,并为战略性转型和性能寻求新的引擎。

摩根士丹利半导体成立于2017年,专注于半导体前端检测设备领域,该设备提供了涵盖再制造,升级和自我开发设备的全面解决方案。 Theits产品占据主要类别,例如现场缺陷中的光和深色缺陷,缺陷,扫描电子显微镜的缺陷评估,可以支持14nm芯片工艺,从而准确地满足了基本设备的当前发展需求。

在市场绩效方面,摩根士丹利半导体显示出强大的发展动力。

从2023年到2024年,其收入从2.31亿元增加到2.78亿元,其净利润从58.737亿元人民币上升到649.1亿元人民币。客户资源高质量和广泛,包括SMIC,TSMC和Shanghai Jita等领先的全球半导体公司,这些公司已经完全证明了他们对工业公司的技术和服务。目前,摩根士丹利半导体开发的一些设备已进入客户验证阶段,未来的技术成功具有广泛的前景。

长期以来,Greentary Technology参与了农场的电动车辆领域,并征服了市场上的特定份额其产品的效果。但是,近年来,由于加强行业竞争,新兴的增长天花板和美国市场的贸易摩擦等因素,该公司的业绩一直在下降。 2023年,该公司的收入同比下降26.48%,至10.81亿元人民币; 2024年,收入下降了23.15%,至8.31亿元,净利润的总下降了两年,达到61.62%。

在这种背景下,迫切需要绿党技术,以找到新的业务增长点并打破当前的运营困难。

实际上,自2023年以来,GRE的技术为转型奠定了基础,该公司共同建立了一个工业基金,专注于新能源,新材料和先进制造业领域。 2024年,格林特工业基金(Greente Industry Fund)完成了其在jianhua jiuhang的战略投资;今年7月中旬,它投资于超级材料的领导者海明林(Haimingrun);最近,它完成了战略I深圳汉顿汽车公司有限公司的Nvestment并没有刷子插入电动机。这些早期的布局为这项技术的集成和获取奠定了基础,该技术表明了希腊技术在高科技领域发生变化的决定。

在对摩根士丹利半导体的收购中,绿色技术打算在半导体设备领域的技术积累,客户资源和市场渠道迅速进入半导体轨道,并实现其从制造业产业到高级领先业务的转型和升级。

从行业趋势的角度来看,中国大陆一直是世界上最大的半导体设备。根据中国大陆的半导体半导体设备规模,2024年达到490亿美元,同比增长33.7%,探索设备的数量增加了近13%,市场空间为宽的。国际贸易摩擦激发了国内晶圆厂,这些晶圆厂将加快当地供应链的替代。作为具有技术优势的服务提供商,摩根士丹利半导体将优先考虑订单的转让。摩根士丹利半导体的Greentary技术的收购符合该行业,并有望实现各种布局并改善财务状况。

同行还致力于摩根士丹利半导体。从2025年到2027年,摩根士丹利的净利润分别不少于7000万元人民币,8000万元人民币和9000万元人民币,三年来总计-NET利润不少于2.4亿元人民币。如果没有实现承诺的绩效,则绩效补偿承诺方将按比例地对技术绿色进行现金支付。如果摩根士丹利半导体可以履行其绩效诺言,它将有一个意义蚂蚁的性能影响NG绿色技术,有效地促进了其战略变革并增强了可持续发展能力。

以摩根士丹利半导体的Grento技术为例,是传统制造公司积极寻求工业变革浪潮的常见案例。通过此次收购,预计绿色技术将打破主要业务的困境,涵盖半导体行业宽蓝色海洋的新机遇,实现公司的跨越,并为股东创造更多价值。

对于摩根士丹利(Morgan Stanley)而言,这项交易是获得强大资本支持的主要机会,注射是加深技术和扩展它的主要动力。

作为一家深入参与半导体前端检测设备领域的企业,尽管摩根士丹利半导体已经获得了许多具有其技术能力的领先客户的立足点,但它仍然面临着增加研发投资并扩大加速半导体设备本地化的生产能力的财务压力。 Grento技术的5.3亿元资本注入不仅提供了足够的现金流量支持,而且还利用公司上市平台的组合来帮助其打破开发瓶颈:一方面,它可以加速客户验证和自我生产过程;另一方面,它可以依靠资本认可来扩大市场渠道,执行更多的国内替代订单,并更多地建立“客户 +客户”的双重障碍。

此外,该交易清楚地指出,未来三年中至少2.4亿元的合并-NET利润不少于2.4亿元人民币,这不仅反映了对其技术实力市场的认可,而且还为其树立了明显的目标增长。通过加强首都,摩根士丹利半导体有望进行FROM在该领域的领先公司分为更大的半导体设备供应商跳跃,并成为国内半导体设备链中的重要力量。

跨境提取物经常开始,同龄人的陪伴失败。为什么?

在技术行业的当前浪潮中,半导体行业正在经历深刻的变化和整合。

从上述趋势中很难看出,一系列跨境的融合,收购和合作案件继续出现,表明半导体行业正在进入一个新的发展阶段,并且跨境,收购与合作整合正逐渐成为一个行业。

了解这种现象背后的因素并不难:一方面,作为现代技术的基础,半导体技术继续扩大其应用领域,引起了许多其他行业和公司的注意。这些公司期望通过收购或合作迅速获得半导体技术,实现巧妙且高性能升级自己的产品,并开放新的市场空间;另一方面,流行导体公司还需要使用外部资本和各种工业资源来加快研发过程,扩大市场共享以及应对激烈的全球竞争。

这种趋势还可以带来很多价值和意义。在现代技术的层面上,各个行业中半导体技术和技术的整合可以孕育新的技术应用和产品形式。例如,自动化和半导体行业的整合促进了智能驾驶技术的快速发展。在工业升级方面,传统企业通过跨境进入半导体领域,实现了自己的行业的高端转型并增加了额外的数量整个行业。对于半导体行业本身,跨境合作带来了更多的资金,才能和市场资源,加快了工业和工业一体化的变化和发展,并有助于生成更完整和竞争性的半导体产业链。

但是,在跨境的过程中,谨慎地获得了对同行的综合获取,例如Yingjixin的Huimangwei的收购,以Aixinsheng的Xinxiangwei的身份,Huiding Technology的Yunyinggu,Huada Jiutian的Yunyinggu,Huada Jiutian的XIN和XIN和Ememppppore和semiccondor和semiciCondor,to。在这种鲜明的对比之后,可能有许多值得关注的信号。

欣赏和感兴趣的游戏的差异:同行的公司通常处于类似的市场环境和发展阶段,并且容易受到主要的影响。以Yingjixin作为一个huimangwei的huimangwei作为一家公司Wi特定的技术实力具有很高的自尊。 Yingjixin仅限于帐户中的财务和资本状况,并且很难满足高度赞赏要求。考虑到交易,双方最终未与交易的主要条款达成协议,从而导致集成计划的流产。同样,在采用Yunanying Valley的Huiding技术的情况下,Yunying Valley背后的强大股东阵容以及Hubei Xiaomi Changiang工业基金,Huawei的Hubble Technology and Qualcomm等。

市场上的工业行业考虑和市场观点:半导体行业的周期明显。目前的行业轮换导致市场需求疲软,并增加了公司收入压力。在这种背景下,当公司越来越多地融入和获得时,公司变得更加小心,他们将将担心行业衰退期间可能的主要整合和收购。财务风险,例如在短期内过度过度整合和难以实现协同作用,将导致对收购计划的保守态度。行业不确定性还会产生潜在的观察者,因为他们对未来市场前景缺乏足够的信心,从而影响了决策的促进。

与技术和业务合作的困难:即使是同行公司也可以在技术路线和业务模型上有所作为,并且在集成过程中实现有效的协作并不容易。取代Aixinsheng的Xinxiangwei的失败可能部分是由于双方在技术整合和商业合作方面都遇到的障碍。各种公司都强调研发系统和技术优势。为了组织双方的技术并达到1+12的效果,许多TEC需要克服Hnical的困难和管理挑战。如果在辛勤工作的适当阶段未完全评估这些潜在问题,则很容易在随后的整合过程中陷入问题,从而导致获取失败。

欣赏和感兴趣的游戏的差异:同行的公司通常处于类似的市场环境和发展阶段,并且经验方面的经验差异。以特定技术实力的公司为例,以Yingjixin的收购为例,Huimangwei具有很高的自尊。 Yingjixin仅限于帐户中的财务和资本状况,并且很难满足高度赞赏要求。考虑到交易,双方最终未与交易的主要条款达成协议,从而导致集成计划的流产。同样,在采用Yunanyin的小型技术的情况下Yunying Valley背后的强大股东阵容G Valley以及Hubei Xiaomi Changjiang工业基金,华为的Hubble Technology and Qualcomm等收购。

市场上的工业行业考虑和市场观点:半导体行业的周期明显。目前的行业轮换导致市场需求疲软,并增加了公司收入压力。在这种背景下,当他们的同龄人越来越多地纳入同龄人时,公司会变得更加谨慎,他们会担心通过迅速执行大型保险和在工业收缩期间采取的财务风险,例如过度整合和在短期内使协同效应的困难,从而导致保守的行为。行业不确定性还会产生潜在的观察者,因为他们对未来市场前景缺乏足够的信心,从而影响了决策的促进。

使用技术和业务的困难S:即使是同行公司也可以在技术路线和业务模型方面有所不同,并且在集成过程中实现有效的协作并不容易。取代Aixinsheng的Xinxiangwei的失败可能部分是由于双方在技术整合和商业合作方面都遇到的障碍。各种公司都强调研发系统和技术优势。为了组织双方的技术并达到1+12的效果,需要克服许多技术困难和管理挑战。如果在辛勤工作的适当阶段未完全评估这些潜在问题,则很容易在随后的整合过程中陷入问题,从而导致获取失败。

“同行集成失败的当前状况”和“跨境获取”通常会释放出明确的NA行业信号:半导体行业已经进入了深入的ADJU期间从早期扩张到深度调整和转型的时期。加强的内部竞争导致了许多与同行集成的障碍,而跨境的收购增加导致了跨境的上升。行业边界的起义将加速许多行业的整合和升级。

另一方面,技术变革和资源整合模型正在朝着多样性发展,而仅依靠同伴融合的传统途径尚不确定。整个领域的技术,资金和资源的引入已成为一个新的方向。

它还警告企业,如果它集成了同行或跨境布局,他们应该将MAS谨慎和理性的战略决策作为前提和全面的审查交易考虑因素,风险周期,协同价值观和跨越跨职业的挑战,以使跨职业融为一体以实现有效的扩展d修改的市场。回到Sohu看看更多

请记住官方帐户⭐️,您不会尽快观看Push。当前的半导体行业正在测试许多压力。通过融资的道路,收紧IPO渠道已变得更狭窄。资本渴望找到排放路径并增加市场不确定性。与行业激烈的竞争并在一般市场环境中下降一致,中层企业的中小型面临着安全挑战。面对破碎的IPO梦想的现实,这些公司需要找到另一种方法:一系列探索和突破,例如集成并被上市公司捕获,进行跨境合作,并试图“后面列表”成为Pinflammation的趋势。在上一篇文章“半导体IPO”的“寒冷冬天”中,5月的启发指出,自2022年下半年的新工业周期开始以来,SemicoNductor行业进入了令人兴奋的调整阶段。该行业的“革命内”现象变得越来越严重,并已成为公众批评的目标。大多数公司的业绩处于压力下,运营压力大大增加,绩效指标和收入的增长很难满足监管要求。通过许多因素的叠加,诸如增加公司列表的难度,出口出口渠道的附件以及市场价值和市场价值等问题,直接推动了持续的IPO阈值。因此,投资SA主市场正陷入更大的不确定性并进入“资本冬季”。在该行业的这种生态系统下,中和低端芯片市场是第一个成为邪恶海洋的人。缺乏基本竞争和可持续发展能力的小型企业在市场上逐渐“风暴”。但是,苛刻的t市场上的EST还迫使公司找到打破僵局的方法。在经历市场洗礼后仍可以立足的低级半导体公司积极调整其安全技术:一方面,他们尽最大努力增加收入和减少支出,并保留足够的“冬季食品和草地”以防止循环风险;另一方面,他们启动了“维持热门的团体”,积极寻找与上市公司或其他资本级别公司的深入合作。最近,该行业将注意力转移到了更广泛的跨境领域,积极促进诸如跨境集成和获取和合作之类的模型,并扩大了自己发展的新可能性。半导体越过并成为Sirui的主要技术:许多IPO失败了,“曲线列表”? 8月5日,Anche Testing发布了一份公告,指出上海Samui Technology Co,Ltd。(从这里发出“ Sirui Technology”)计划获取公司实际控制者He Xianning持有的公司共享的6.43%,然后将其余13.57%的公司列为公司的投票权占公司进行锻炼。 Sirui Technology将持有该公司投票权的20%,从而成为股东控制。在限制了Xianning的流通股后,Sirui Technology完成了收购,以达到20%的股份。扩展全文

实施此权益变更后,对公司股东的控制将从Sirui技术中发生变化,对上市公司的实际镇压将从Xianning变为无实际控制。

这项交易不仅涉及控制的变化,而且还可以成为爵士技术进入资本市场的机会。

公共信息显示,Sirui技术成立于2012年,并致力于MEMS智能传感器设计和解决方案服务。高科技企业,这是产品人湾RS各种MEMS传感器,例如六个IMU轴和加速度计,深层涵盖了智能汽车和消费电子等主要轨道,并期待着新兴的领域,例如智能医疗保健和人形机器人机器人。

但是,由这项技术驱动的公司长期以来面临双重压力:一方面,它必须应付投资者的需求,另一方面,由于未能赚取收入,它继续承受着对融资需求的压力。 IPO清单最初是一种解决方案,它用一块石头杀死了两只鸟,但Sulii Technology截至2021年和2023年,Sulii Technology推出了《上市指南》两倍,但由于失败而结束。

面对IPO抵抗的双重困难和行业资金的环境收紧,我的Sirui开始转向资本运营并寻求突破。

实际上,这不是爵士技术爵士第一次进入资本市场:2023年6月,Technology爵士将其上海MCGO的68.28%转移了n微电子的naxin微电子学的6.83亿元人民币,并于去年完成了该交易。这项交易不仅减轻了短期融资压力,而且还保留了“弹药”以进行后续行动 - 当时的市场是计划“购买炮弹并公开公开”的市场。

通过锚进行检查的这项交易带来了表面图。

作为中国汽车试验行业的资深业务,Anche评论于2006年成立,并于2016年在珠宝中列出。它曾经在全链测试中以Pride Servicesn建立了市场,但近年来其运营持续增长:其2024年的收入持续了2024年的收入,为4.48亿Yuan,年份降低了3.055%;其净利润的损失为2.27亿元人民币,同比下降了200%以上。连续三年失去了净利润。过去四个季度的营业利润是负面的,原始业务尚不确定。

歌剧Ting操作困难还为Sirui技术提供了“获得低价”的机会。 Sirui Technology仅以3.22亿元的价格收购了这家上市公司,其市场价值为60亿元人民币,可以称为“拾起便宜货”。

一些市场分析师认为,这项交易将有助于党业的同一合作伙伴关系:Anche的分析是MSIR的智能技术可用于升级勘探设备的情报水平并扩展新方向,例如车辆互联网;尽管爵士技术可以通过公司的列出平台加速汽车售后传感器并扩大市场共享。

从行业竞争场景的角度来看,Sirui技术的转移在战略上更加紧迫。当前在MEMS汽车规范市场的竞争一直在整个季节中,国际巨头正在加速其布局 - 最近,StmicroelectronICS已以9.5亿美元的价格收购了NXP MEMS汽车规格产品,该产品已成为第二大MEMS公司,发展了竞争激烈的障碍;在国内公司中,Shendi半导体和其他汽车规格的参与者陷入了损失和维修的困境,大多数公司都处于自动化规格领域的验证或大规模制作的前夕。

在这种背景下,投资锚测试可以为Sirui Technology Automotive MEMS产品的融资和资本平台提供舒适性,以增加数量,从而占据市场倡议。

但是,这项交易仅完成了“半程旅程”。 Sirui Technology目前是Anche Tester的母公司的唯一父母。为了获得其主要属性列表,它还需要促进锚测试仪以逆转其传感器。

五月的专业人士说,根据行业技能和硅技术的道路在随后的脚本中,NOLOGY Capital运营变得更加清晰:完成控制转移后,原始的测试业务可能会穿好衣服或边缘化,然后开始进行反向获取,并将其上传到主要的Sirui Technology拥有的技术,并最终实现了“名称的更改”,并与其主要业务传感器成为一家上市公司。依靠列表平台,Sirui Technology可以通过融资,Meger and Acerition加速其扩张,从而结合了其在汽车MEMS领域的竞争力。

总体而言,Sirui Technology的后门移动是寒冷的冬季IPO和行业内部流通的技术公司的明智选择。它以低成本的价格获得了一个上市平台,这并不能解决投资者和持续融资的主要需求,但在竞争激烈的汽车MEMS市场的关键时期捕获了资本计划,从而增加了讨价还价的筹码。n激烈的行业竞争。

Wantong Development Holtings SUD技术,

输入高速互连芯片轨道

8月10日晚上,愿望的发展发布了一项公告,计划通过增加8.54亿元投资,从而增加北京Shudu Information Coperion Technology Co,Ltd的62.98%的股权。完成这项投资后,Shudu的技术将成为上市公司的持有人子公司,并将包括在上市公司的合并财务报表中。

这一举动标志着Wantong在变化数字NA技术领域的发展方面迈出了重要的一步。

Wantong的发展来自Feng Lun和其他“ Wantong Six六先生”在1991年建立的品牌。该品牌于2000年前列出,并于2007年更名为房地产。在房地产领域发展了多年,以及市场环境的变化,该公司开始探索。e变革路径。 2020年,该公司更名为Wantong开发,并正式开始扩大数字技术业务的旅程。

2023年,Wandong Development计划购买对SOL SOL SOLS OPTOELECTRONICS的股份控制,并试图进入光学通信行业。 Sols光电的主要业务是光学芯片,光学设备和光学模块产品的研究,开发,制造和销售。在人工智能的浪潮下,光学模块是计算能力领域的主要成分,并且具有广泛的市场前景。但是,尽管对所需的发展有诚实的态度,但包容性和收购以失败告终。 2025年1月,公司审查并批准了完成主要资产维修的问题。

这种Shudu技术的布局是在转型道路上发展愿望的另一个重要尝试。反对房地产行业面临的挑战,该公司希望通过进入数字技术领域来打开新的增长曲线。

据了解,Shudu技术成立于2021年2月,是一家领先的国内高速互连芯片企业。它主要从事高速互连芯片设计和研发,并为ASIC芯片提供定制设计服务。它的主要产品是PCIE高速开关芯片,该芯片用于服务器,AI计算和存储的字段中。 PCIE高速开关芯片是基于PCIE协议之间实现设备扩展和高速数据传输的主要硬件,并通过提供高带宽,低差异互连通道来优化系统性能。在AI服务器领域,此芯片解决了CPU和GPU之间的连接问题以及AI字段中必要的键芯片。同时,具有临时网络的高端功能的PCIE高速开关芯片可以提供EFFICIENT数据传递已成为开发扩展超级节点解决方案的主要成分。

到目前为止,Shudu Technology开发了一个支持协议NG PCIE5.0的PCIE开关芯片。产品性能是针对国际主流和支持GPU网络的基准测试,从而填补了国内空白。现在,它进入了客户的领先进口阶段。除了PCIE5.0移动芯片外,Shudu技术还奠定了CXL和车内互连芯片的研究和开发,形成了“ PCIE+ CXL+ INCAR”的技术矩阵,涵盖了许多高增长领域,例如数据中心和智能汽车。

在财务数据的判断中,Shudu技术从2023年到2025年上半年继续遭受损失。2024年,收入为3238万元,净利润损失为1.3788亿元。从2025年1月到6月,收入为1628万元人民币,净利润损失为3598万元。但是,曲目我从广义上讲。预计2030年的GlobalPcie Switching Chip市场规模预计将达到135.3亿美元。AI服务器领域的需求增长最快,并且国内加速计算服务器化合物复合了未来五年的增长率为35%。

这项交易是想要从房地产变为数字技术的发展的主要布局。该公司在2024年的净利润损失了4.57亿元,预计在2025年上半年,该公司的净利润将损失2200万至3,300万元。传统的主要房地产业务面临困难,并立即需要新的商业增长点。通过处理SUD技术,所需的发展可以进入高级攻击领域,并利用国内替换的机会来提高公司开发的长期质量。Shudu的高速互连芯片业务对所需DA的开发布局产生了协同影响TA,智能公园和其他领域。例如,PCIE传输芯片可以应用于数据中心服务器群集,而工业开发公园可以提供对场景和客户资源的验证。在将Shudu技术包含在合并的财务报表中之后,它将为所需的新收入增长点带来新的收入增长点。尽管芯片业务处于投资期,但随着国内替代过程的加速,PCIE开关的市场空间将逐渐释放。

Wantong Development在公告中表示,该交易将向公司注入质量的芯片设计资产,这将有助于实施公司的进度来改变技术的数字业务,为公司开放新的业务增长点,从而提高公司开发的质量。

对于Shudu技术,这项交易是强大资本支持的重要一步,将基本动力献给了T技术和扩展规模。

作为一家芯片设计公司,尽管Shudu Technology已在PCIE5.0搬运芯片领域取得了技术突破,并填补了国内差距,但长期以来一直面临着大型研发投资和长期商业化的财务压力。很难通过依靠早期融资来支持其在高速互连芯片轨道中的深层耕种。 8.54亿元人民币的旺东开发注入不仅是Malulthe短期融资间隔,而且还提供了对公司上市平台的认可。借助Wantong在工业园区,数据中心和其他领域的场景布局,Shudu技术的PCIE5.0芯片可以从客户的介绍阶段加速劳动力实施,并缩短商业化周期。

Heavieng重要的是,这种交易标志是Shudu技术已从首都获得认可arket。尽管13.57亿元人民币的欣赏反映了高溢价,但它也反映了市场对技术障碍和监测前景的信心。在公司上市系统中合并后,Shudu Technology可以根据希望为随后生产线的研究和开发提供财务支持的资本渠道,例如CXL协议芯片和车辆内互连芯片,并结合到家庭替代波浪中的第一个杂种优势。

总的来说,对于正处于增长阶段的Shudu Technology来说,开发的投资不仅是对“及时援助”的财政支持,而且还为“借贷船出国借用”的战略支持,使技术对市场价值的价值转变为市场价值。

Greenten技术正在寻找跨境的变化,

让摩根士丹利半导体隐藏新曲目

8月4日晚上,Grento Technology IssuED宣布公司计划使用530英里人民币的超补贴资金通过江苏摩根士丹利半导体技术有限公司捕获和增加其资本。交易完成后,它将持有Morgan Stanley半导体公平的51%。摩根士丹利(Morgan Stanley)将是Grento Technology的子公司,并将其包括在合并的财务报表范围内。

这一步骤标志着长期以来承受压力的绿色技术已经正式进入了半导体检查设备领域,积极地部署了新的生产力轨道质量,并为战略性转型和性能寻求新的引擎。

摩根士丹利半导体成立于2017年,专注于半导体前端检测设备领域,该设备提供了涵盖再制造,升级和自我开发设备的全面解决方案。 Theits产品占据主要类别,例如现场缺陷中的光和深色缺陷,缺陷,扫描电子显微镜的缺陷评估,可以支持14nm芯片工艺,从而准确地满足了基本设备的当前发展需求。

在市场绩效方面,摩根士丹利半导体显示出强大的发展动力。

从2023年到2024年,其收入从2.31亿元增加到2.78亿元,其净利润从58.737亿元人民币上升到649.1亿元人民币。客户资源高质量和广泛,包括SMIC,TSMC和Shanghai Jita等领先的全球半导体公司,这些公司已经完全证明了他们对工业公司的技术和服务。目前,摩根士丹利半导体开发的一些设备已进入客户验证阶段,未来的技术成功具有广泛的前景。

长期以来,Greentary Technology参与了农场的电动车辆领域,并征服了市场上的特定份额其产品的效果。但是,近年来,由于加强行业竞争,新兴的增长天花板和美国市场的贸易摩擦等因素,该公司的业绩一直在下降。 2023年,该公司的收入同比下降26.48%,至10.81亿元人民币; 2024年,收入下降了23.15%,至8.31亿元,净利润的总下降了两年,达到61.62%。

在这种背景下,迫切需要绿党技术,以找到新的业务增长点并打破当前的运营困难。

实际上,自2023年以来,GRE的技术为转型奠定了基础,该公司共同建立了一个工业基金,专注于新能源,新材料和先进制造业领域。 2024年,格林特工业基金(Greente Industry Fund)完成了其在jianhua jiuhang的战略投资;今年7月中旬,它投资于超级材料的领导者海明林(Haimingrun);最近,它完成了战略I深圳汉顿汽车公司有限公司的Nvestment并没有刷子插入电动机。这些早期的布局为这项技术的集成和获取奠定了基础,该技术表明了希腊技术在高科技领域发生变化的决定。

在对摩根士丹利半导体的收购中,绿色技术打算在半导体设备领域的技术积累,客户资源和市场渠道迅速进入半导体轨道,并实现其从制造业产业到高级领先业务的转型和升级。

从行业趋势的角度来看,中国大陆一直是世界上最大的半导体设备。根据中国大陆的半导体半导体设备规模,2024年达到490亿美元,同比增长33.7%,探索设备的数量增加了近13%,市场空间为宽的。国际贸易摩擦激发了国内晶圆厂,这些晶圆厂将加快当地供应链的替代。作为具有技术优势的服务提供商,摩根士丹利半导体将优先考虑订单的转让。摩根士丹利半导体的Greentary技术的收购符合该行业,并有望实现各种布局并改善财务状况。

同行还致力于摩根士丹利半导体。从2025年到2027年,摩根士丹利的净利润分别不少于7000万元人民币,8000万元人民币和9000万元人民币,三年来总计-NET利润不少于2.4亿元人民币。如果没有实现承诺的绩效,则绩效补偿承诺方将按比例地对技术绿色进行现金支付。如果摩根士丹利半导体可以履行其绩效诺言,它将有一个意义蚂蚁的性能影响NG绿色技术,有效地促进了其战略变革并增强了可持续发展能力。

以摩根士丹利半导体的Grento技术为例,是传统制造公司积极寻求工业变革浪潮的常见案例。通过此次收购,预计绿色技术将打破主要业务的困境,涵盖半导体行业宽蓝色海洋的新机遇,实现公司的跨越,并为股东创造更多价值。

对于摩根士丹利(Morgan Stanley)而言,这项交易是获得强大资本支持的主要机会,注射是加深技术和扩展它的主要动力。

作为一家深入参与半导体前端检测设备领域的企业,尽管摩根士丹利半导体已经获得了许多具有其技术能力的领先客户的立足点,但它仍然面临着增加研发投资并扩大加速半导体设备本地化的生产能力的财务压力。 Grento技术的5.3亿元资本注入不仅提供了足够的现金流量支持,而且还利用公司上市平台的组合来帮助其打破开发瓶颈:一方面,它可以加速客户验证和自我生产过程;另一方面,它可以依靠资本认可来扩大市场渠道,执行更多的国内替代订单,并更多地建立“客户 +客户”的双重障碍。

此外,该交易清楚地指出,未来三年中至少2.4亿元的合并-NET利润不少于2.4亿元人民币,这不仅反映了对其技术实力市场的认可,而且还为其树立了明显的目标增长。通过加强首都,摩根士丹利半导体有望进行FROM在该领域的领先公司分为更大的半导体设备供应商跳跃,并成为国内半导体设备链中的重要力量。

跨境提取物经常开始,同龄人的陪伴失败。为什么?

在技术行业的当前浪潮中,半导体行业正在经历深刻的变化和整合。

从上述趋势中很难看出,一系列跨境的融合,收购和合作案件继续出现,表明半导体行业正在进入一个新的发展阶段,并且跨境,收购与合作整合正逐渐成为一个行业。

了解这种现象背后的因素并不难:一方面,作为现代技术的基础,半导体技术继续扩大其应用领域,引起了许多其他行业和公司的注意。这些公司期望通过收购或合作迅速获得半导体技术,实现巧妙且高性能升级自己的产品,并开放新的市场空间;另一方面,流行导体公司还需要使用外部资本和各种工业资源来加快研发过程,扩大市场共享以及应对激烈的全球竞争。

这种趋势还可以带来很多价值和意义。在现代技术的层面上,各个行业中半导体技术和技术的整合可以孕育新的技术应用和产品形式。例如,自动化和半导体行业的整合促进了智能驾驶技术的快速发展。在工业升级方面,传统企业通过跨境进入半导体领域,实现了自己的行业的高端转型并增加了额外的数量整个行业。对于半导体行业本身,跨境合作带来了更多的资金,才能和市场资源,加快了工业和工业一体化的变化和发展,并有助于生成更完整和竞争性的半导体产业链。

但是,在跨境的过程中,谨慎地获得了对同行的综合获取,例如Yingjixin的Huimangwei的收购,以Aixinsheng的Xinxiangwei的身份,Huiding Technology的Yunyinggu,Huada Jiutian的Yunyinggu,Huada Jiutian的XIN和XIN和Ememppppore和semiccondor和semiciCondor,to。在这种鲜明的对比之后,可能有许多值得关注的信号。

欣赏和感兴趣的游戏的差异:同行的公司通常处于类似的市场环境和发展阶段,并且容易受到主要的影响。以Yingjixin作为一个huimangwei的huimangwei作为一家公司Wi特定的技术实力具有很高的自尊。 Yingjixin仅限于帐户中的财务和资本状况,并且很难满足高度赞赏要求。考虑到交易,双方最终未与交易的主要条款达成协议,从而导致集成计划的流产。同样,在采用Yunanying Valley的Huiding技术的情况下,Yunying Valley背后的强大股东阵容以及Hubei Xiaomi Changiang工业基金,Huawei的Hubble Technology and Qualcomm等。

市场上的工业行业考虑和市场观点:半导体行业的周期明显。目前的行业轮换导致市场需求疲软,并增加了公司收入压力。在这种背景下,当公司越来越多地融入和获得时,公司变得更加小心,他们将将担心行业衰退期间可能的主要整合和收购。财务风险,例如在短期内过度过度整合和难以实现协同作用,将导致对收购计划的保守态度。行业不确定性还会产生潜在的观察者,因为他们对未来市场前景缺乏足够的信心,从而影响了决策的促进。

与技术和业务合作的困难:即使是同行公司也可以在技术路线和业务模型上有所作为,并且在集成过程中实现有效的协作并不容易。取代Aixinsheng的Xinxiangwei的失败可能部分是由于双方在技术整合和商业合作方面都遇到的障碍。各种公司都强调研发系统和技术优势。为了组织双方的技术并达到1+12的效果,许多TEC需要克服Hnical的困难和管理挑战。如果在辛勤工作的适当阶段未完全评估这些潜在问题,则很容易在随后的整合过程中陷入问题,从而导致获取失败。

欣赏和感兴趣的游戏的差异:同行的公司通常处于类似的市场环境和发展阶段,并且经验方面的经验差异。以特定技术实力的公司为例,以Yingjixin的收购为例,Huimangwei具有很高的自尊。 Yingjixin仅限于帐户中的财务和资本状况,并且很难满足高度赞赏要求。考虑到交易,双方最终未与交易的主要条款达成协议,从而导致集成计划的流产。同样,在采用Yunanyin的小型技术的情况下Yunying Valley背后的强大股东阵容G Valley以及Hubei Xiaomi Changjiang工业基金,华为的Hubble Technology and Qualcomm等收购。

市场上的工业行业考虑和市场观点:半导体行业的周期明显。目前的行业轮换导致市场需求疲软,并增加了公司收入压力。在这种背景下,当他们的同龄人越来越多地纳入同龄人时,公司会变得更加谨慎,他们会担心通过迅速执行大型保险和在工业收缩期间采取的财务风险,例如过度整合和在短期内使协同效应的困难,从而导致保守的行为。行业不确定性还会产生潜在的观察者,因为他们对未来市场前景缺乏足够的信心,从而影响了决策的促进。

使用技术和业务的困难S:即使是同行公司也可以在技术路线和业务模型方面有所不同,并且在集成过程中实现有效的协作并不容易。取代Aixinsheng的Xinxiangwei的失败可能部分是由于双方在技术整合和商业合作方面都遇到的障碍。各种公司都强调研发系统和技术优势。为了组织双方的技术并达到1+12的效果,需要克服许多技术困难和管理挑战。如果在辛勤工作的适当阶段未完全评估这些潜在问题,则很容易在随后的整合过程中陷入问题,从而导致获取失败。

“同行集成失败的当前状况”和“跨境获取”通常会释放出明确的NA行业信号:半导体行业已经进入了深入的ADJU期间从早期扩张到深度调整和转型的时期。加强的内部竞争导致了许多与同行集成的障碍,而跨境的收购增加导致了跨境的上升。行业边界的起义将加速许多行业的整合和升级。

另一方面,技术变革和资源整合模型正在朝着多样性发展,而仅依靠同伴融合的传统途径尚不确定。整个领域的技术,资金和资源的引入已成为一个新的方向。

它还警告企业,如果它集成了同行或跨境布局,他们应该将MAS谨慎和理性的战略决策作为前提和全面的审查交易考虑因素,风险周期,协同价值观和跨越跨职业的挑战,以使跨职业融为一体以实现有效的扩展d修改的市场。回到Sohu看看更多 我们珍惜您每一次在线询盘,有问必答,用专业的态度,贴心的服务。

让您真正感受到我们的与众不同!

网站制作报价:0755-66889888 / 18898989988

网站制作报价:0755-66889888 / 18898989988

888877777

888877777 18898989988

18898989988 0755-66889888

0755-66889888